与此同时,Meme 币的交易量也随着市值飙升,从 2025 年 12 月 29 日的 21.7 亿美元跃升至本周一的 87 亿美元,增幅达 300%。周一(1月5日)全球金融市场在年初即呈现分化格局。美国军事行动引发地缘政治担忧,而欧美关键经济数据公布前,交易者普遍转向谨慎。美债收益率自高位小幅回落,日债则因拍卖压力创下多年新高,欧元区债券收益率同步下行。本文将分析主要债券市场的最新动态及其对黄金、原油与外汇市场的传导路径,并结合关键技术位,展望短期潜在波动区间。

基本面焦点:政策分化、地缘风险与数据考验

当前市场围绕三条主线展开。

首先,主要央行政策路径分化预期是核心逻辑。尽管欧洲通胀数据即将公布,但市场普遍预期欧洲央行(ECB)将按兵不动。有知名机构经济学家指出,其模型显示欧元区12月核心通胀可能维持在2.4%,但下行风险存在。这强化了欧央行观望的立场,限制了欧元区债券收益率的上升空间。与之相对,日本10年期国债收益率在年初首个交易日突破2.10%关键阻力,攀升至2.125%,创下1997年2月以来新高。这直接源于本周10年期和30年期国债拍卖带来的供给压力。有交易员指出,此次10年期拍卖将是测试投资者需求的关键。与此同时,市场焦点正转向周五的美国非农就业报告,这份数据将对美联储政策预期产生更直接的影响。

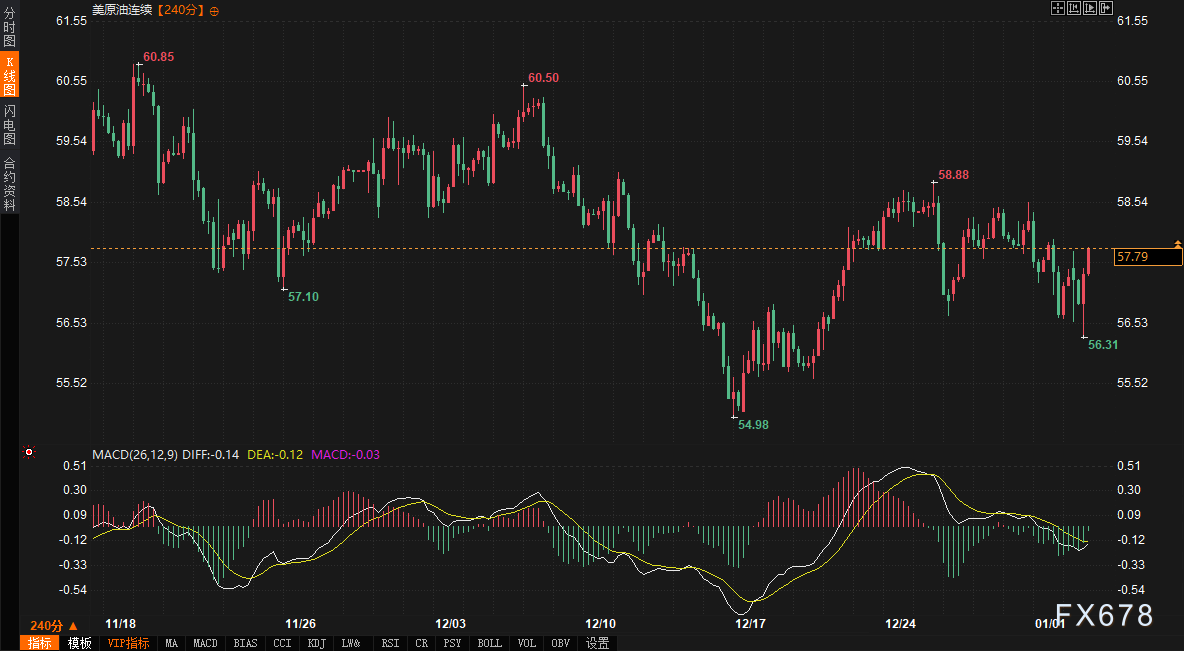

其次,突发地缘政治事件扰动短期风险情绪。周末美国在委内瑞拉采取军事行动并拘捕其总统马杜罗的事件,引发了市场的避险情绪与对原油供应的担忧。这导致油价出现剧烈波动,WTI原油一度下探至12月19日以来低点56.31美元,随后因事件引发的供应不确定性而反弹。

最后,债券供给压力不容忽视。除日本国债拍卖外,欧元区本周预计将有约330亿欧元的新债发行,来自德国、法国等多个核心国家。德国近期达成的增加基础设施和国防支出的政治协议,也预示着未来债券供应增加,这在中长期对欧元区债券价格构成压力。

市场联动与技术态势分析

上述基本面的角力,清晰地体现在各类资产的价格走势中。

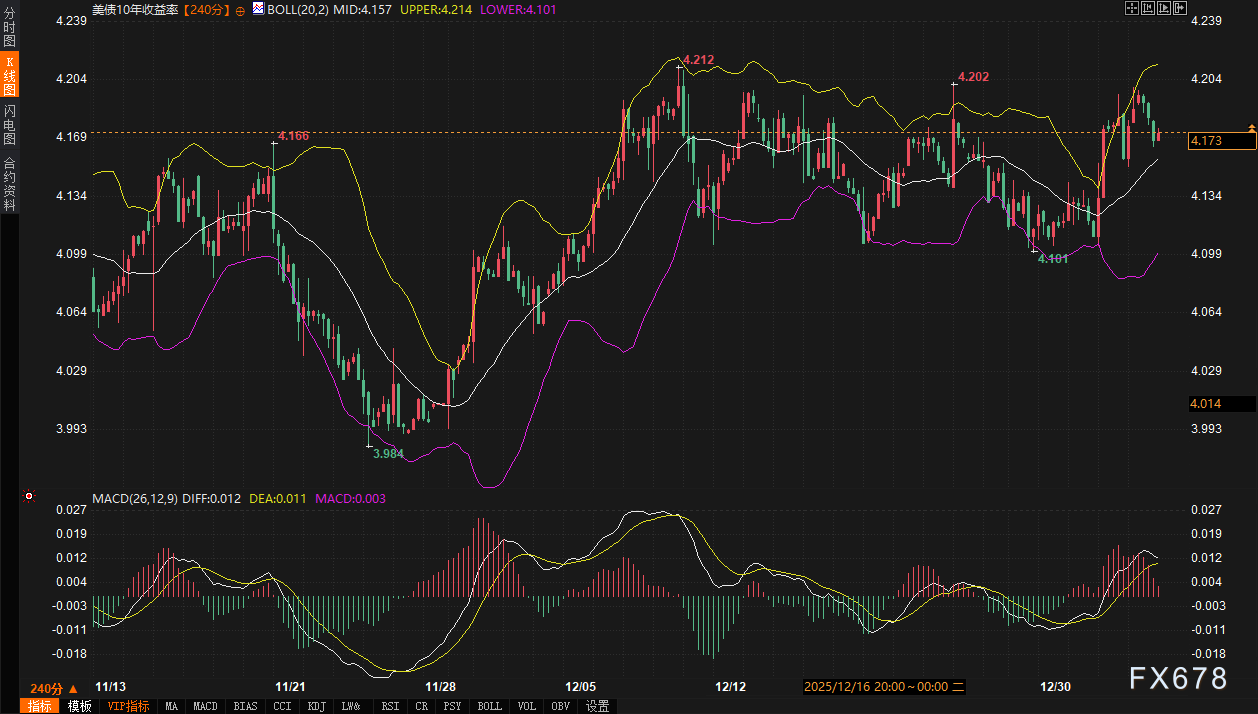

利率市场方面,美债与日债走势背离。10年期美债收益率日内下跌0.55%,报4.173%,技术上仍维持在布林带(20,2)中轨4.157上方,MACD指标显示上涨动能略有减弱。与之形成鲜明对比的是,10年期日债收益率大涨1.88%至2.111%,其布林带上轨已升至2.130,MACD保持上行态势,显示强劲的上涨动能。日债曲线的“熊市扁平化”变动(即长短端收益率均上升,但短端升幅更大)值得关注,这反映了市场对日本央行未来政策调整的押注。欧元区基准的10年期德债收益率下跌1.5个基点至2.90%。

外汇市场直接反映了利率差异。美元指数(DXY)一度触及12月10日以来高位98.80,目前交投于98.64附近,显示美债收益率相对优势及避险需求对美元的支撑。欧元兑美元承压,跌破1.1700关口。美元兑日元则维持在156.63,日债收益率飙升尚未能有效提振日元,表明美元强势和套息交易仍占主导。

原油市场受地缘事件与需求预期双重影响。WTI原油在创下新低后反弹至57.72美元附近,日内转为上涨。技术上,4小时图显示价格在测试前期低点后反弹,MACD指标有在低位形成金叉的迹象,但上方需关注布林带中轨及60周期均线构成的阻力区域。