Morning FX

又到了四月中旬,去年此时正是贸易战打的如火如荼的时候。美元指数在去年初涨势尚且凶猛,但随后便一泻千里,四月从104跌至98,标志着全球去美元化开始。

图:美指经历黑暗四月

当下尽管战争还没结束,但市场似乎又开始蠢蠢欲动,交易美元的战后走弱。一场战争动摇了美国主导的国际秩序,美元信用遭到二次打击。

一、去年四月美指缘何大跌

一是对等关税的逻辑翻转。特朗普在海湖庄园举出税率表后,高税率国家货币均大幅贬值,恐慌情绪爆表。但关税被证明只是谈判工具,贸易保护主义抬头,反而令拜登时期涌入美国的资金开始逆转。以欧元为首,新兴市场国家货币紧跟。

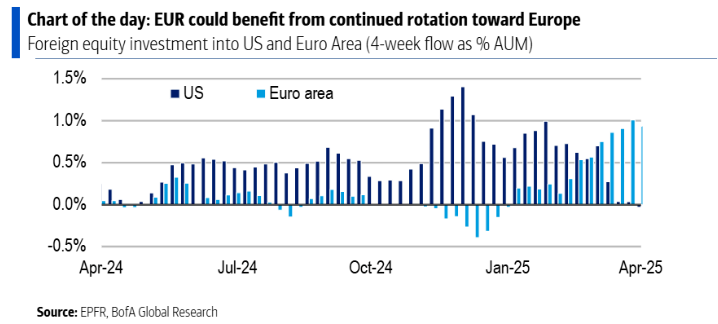

图:欧洲资金回流

二是美联储独立性动摇。四月中旬,特朗普批评鲍威尔降息太慢,威胁要撤换美联储主席。年内降息预期大增,一年期SOFR互换利率单月跌近20BP。货币政策独立性受损,市场加速抛售美元。

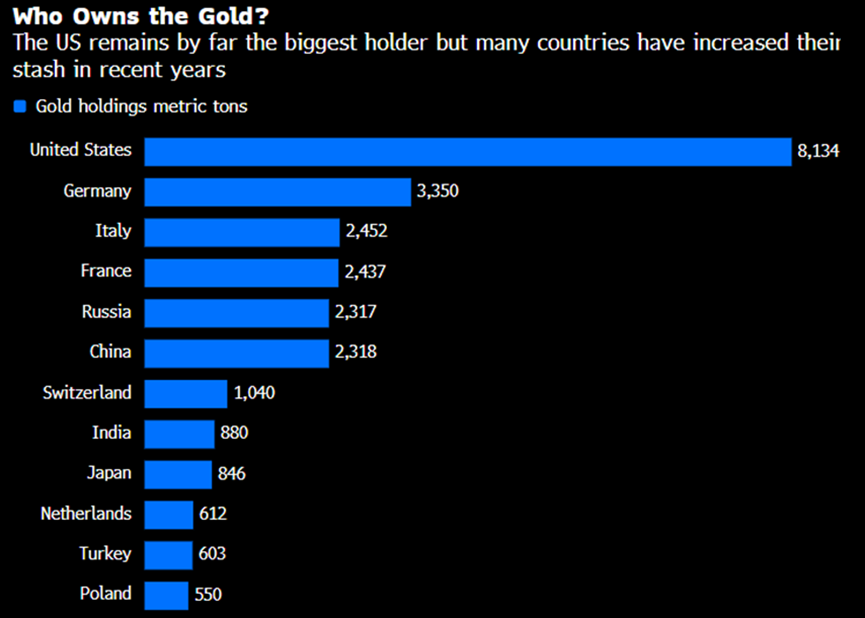

三是全球储备资产配置转变。贸易战导致避险情绪升温,黄金在去年4月正式突破3000美元大关,自此开始一路向上。各国央行加速购金作为替代美元的储备。

图:黄金与美指此消彼长

二、今年会上演同样的剧本吗

油价还在95美元上方,但市场似乎不关心美伊能否谈出实质结果。欧元和澳元回到了战前位置,人民币更创下年内新高。

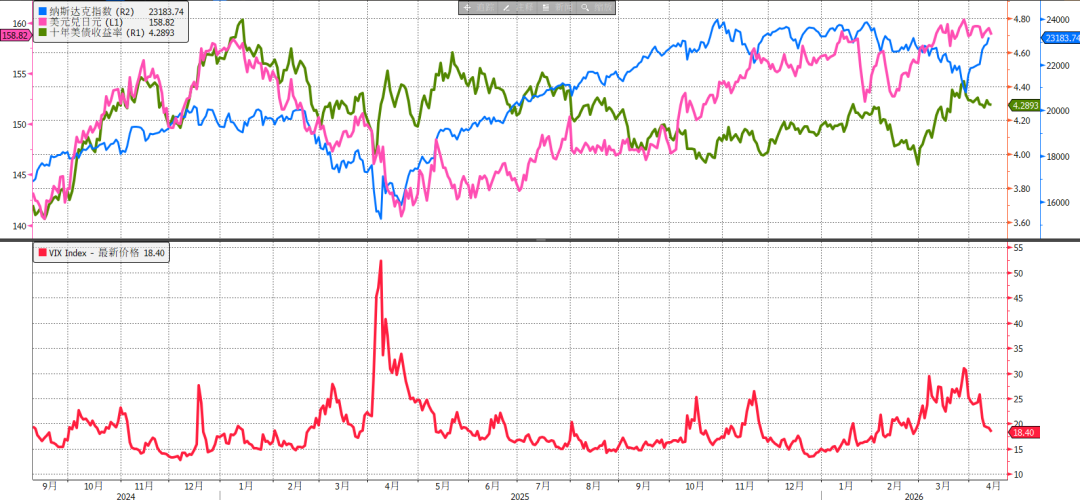

每次利空消息出炉,美指反弹都越来越弱,显然市场正焦急地定价第二轮去美元化,且不仅限于汇率市场。股票市场的反应更为强烈,美股收复了全部跌幅,创业板也站上3500点。

图:风险情绪已经修复到战前位置

与去年类似的是,战争再次引发了资金的重新配置。高油价和避险情绪对美元的支撑非常短暂。如果战争以一种难言成功的方式结束,那么美元的下跌还将继续。但要注意的是,随着经济数据转暖,25年下半年去美元化进程近乎停滞,下方空间需要更多利空配合。

三、小结

(1) 去年四月剧本正在重新上演,战争冲击被市场消化后,去美元化卷土重来。

(2) 但美元下跌并不一定是顺畅的,目前各资产已经回到了战前的位置,提前抢跑的市场博弈会更加激烈。